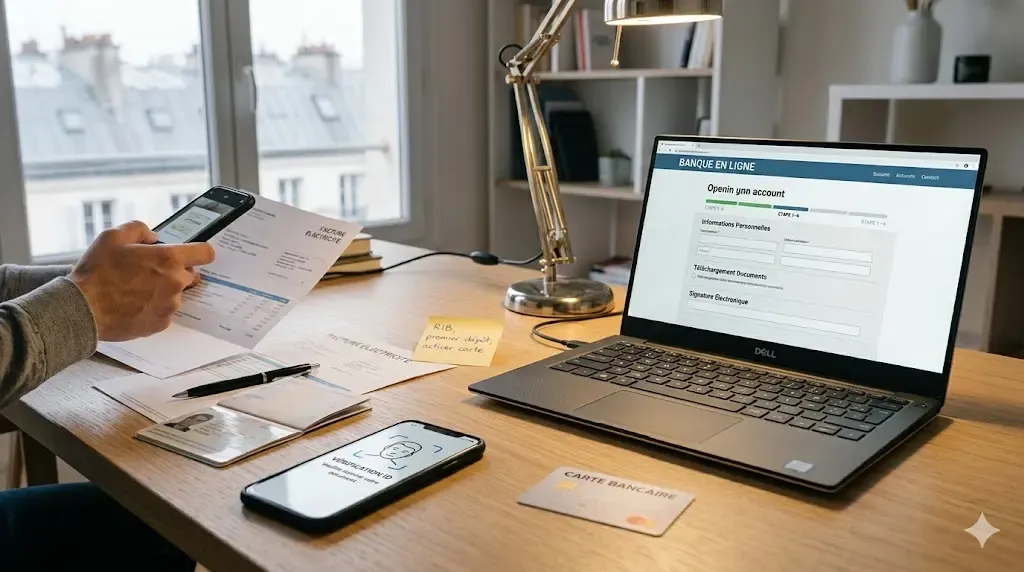

Ouvrir un compte bancaire en ligne prend aujourd’hui entre 10 et 20 minutes, depuis votre canapé, sans vous déplacer en agence. Voici ce que vous devez savoir pour que tout se passe bien.

La démarche est désormais accessible à tous, qu’il s’agisse d’un premier compte, d’une banque secondaire ou d’un changement d’établissement. Avant d’entrer dans le détail des étapes, voici ce à quoi vous pouvez vous attendre :

- Un formulaire en ligne rapide : comptez 10 à 20 minutes selon l’établissement (Banque Populaire annonce moins de 10 minutes, la Société Générale moins de 20 minutes)

- Quelques documents à préparer : pièce d’identité et justificatif de domicile suffisent dans la plupart des cas

- Une validation sous environ 3 jours ouvrés avant de recevoir vos identifiants et votre carte

- Une gestion 100 % à distance ensuite, via application mobile ou espace client en ligne

Dans cet article, nous vous guidons pas à pas, des conditions d’éligibilité à l’activation de votre carte, en passant par les cas particuliers et les erreurs à éviter.

Pourquoi ouvrir un compte bancaire en ligne ?

Les raisons de se tourner vers une ouverture en ligne sont nombreuses et concrètes. La première : la simplicité. Vous n’avez pas besoin de prendre rendez-vous, de vous déplacer, ni d’imprimer quoi que ce soit. Tout se fait depuis un smartphone ou un ordinateur.

Les arguments financiers pèsent aussi dans la balance. Certaines offres, comme le pack Sobrio de la Société Générale, affichent des tarifs très compétitifs — dès 1 € par mois dans certaines configurations. D’autres établissements offrent jusqu’à 80 € de bienvenue lors de la souscription à leur service de mobilité bancaire.

La gestion du compte en ligne est disponible 24h/24 et 7j/7 via l’espace client ou l’application mobile. Vous pouvez suivre vos dépenses, paramétrer des alertes, déclencher un virement ou bloquer votre carte en quelques secondes. Enfin, ouvrir un compte en ligne ne signifie pas renoncer à un conseiller humain : la Banque Populaire comme la Société Générale mettent en avant un interlocuteur dédié et la possibilité de rencontrer quelqu’un en agence.

Banques en ligne, néobanques ou banques traditionnelles : quelle différence pour l’ouverture sur Internet ?

Les banques traditionnelles (Crédit Agricole, Banque Populaire, Société Générale) proposent désormais une ouverture de compte entièrement dématérialisée, tout en conservant un réseau d’agences physiques et un conseiller dédié. C’est un bon compromis entre autonomie numérique et accompagnement humain.

Les banques en ligne (Boursorama, Hello bank!, Fortuneo) fonctionnent exclusivement sur Internet, avec des frais réduits voire nuls, mais sans guichet physique.

Les néobanques (N26, Revolut, Lydia) sont les plus agiles : ouverture en quelques minutes, interface ultra-fluide, mais offre parfois limitée sur les crédits ou l’épargne réglementée.

Pour un usage courant, les trois types couvrent l’essentiel. Si vous avez des projets (crédit immobilier, épargne, assurance), les banques traditionnelles offrent un écosystème plus complet.

Les conditions à vérifier avant de commencer (âge, résidence, situation fiscale)

Avant de lancer votre demande, assurez-vous de remplir les critères d’éligibilité. Voici ceux couramment demandés, notamment par la Société Générale :

- Être majeur (18 ans ou plus)

- Résider en France et y être résident fiscal

- Disposer d’une adresse de domicile (les boîtes postales ne sont pas acceptées)

- Être résident fiscal hors États-Unis

- Posséder un téléphone mobile et une adresse e-mail valides

- Être non-client de la banque pour une première ouverture en ligne

- La demande doit être faite à titre personnel (pas pour un usage professionnel)

Cas particulier des personnes hébergées chez un tiers : certaines banques l’acceptent uniquement si vous êtes étudiant ou avez moins de 26 ans hébergé chez un parent, ou si vous êtes hébergé par un employeur ou une administration.

Les documents nécessaires pour ouvrir un compte bancaire en ligne

Préparez ces éléments avant de commencer votre demande, cela vous évitera d’interrompre la démarche à mi-chemin.

| Type de document | Exemples acceptés |

|---|---|

| Pièce d’identité | CNI, passeport, titre de séjour |

| Justificatif de domicile (moins d’1 an) | Facture gaz, électricité, eau, Internet, téléphone fixe |

| Quittance de loyer, avis d’imposition, taxe d’habitation |

Des photos ou scans nets suffisent dans la grande majorité des cas. Veillez à ce que les documents soient lisibles, non tronqués et à jour.

Étape 1 : choisir la banque, l’offre de compte et la carte bancaire

C’est l’étape stratégique. Chaque établissement propose plusieurs formules, avec des niveaux de service et de tarification différents.

Exemples de packs chez la Banque Populaire :

- Essentiel : services de base, idéal pour commencer simplement

- Confort Classic : plafonds de paiement plus élevés, garanties d’achat prolongées

- Confort Premier : services sur mesure, relation personnalisée

Chez la Société Générale, le pack Sobrio se décline avec différentes cartes : Visa Evolution, Visa et Visa Premier. Le tarif peut descendre à 1 € par mois selon la formule choisie.

Chez le Crédit Agricole, vous retrouvez les offres Essentiel, Premium, Prestige ou encore Eko by CA, avec un comparateur intégré sur le site.

Concernant les cartes bancaires, les options vont de la Visa Classic à la Visa Infinite, en passant par la Mastercard Gold ou la Visa Premier. Le type de débit (immédiat, différé ou à autorisation systématique) peut aussi être choisi à cette étape.

Si vous optez pour une banque avec réseau physique, certaines plateformes vous demandent de sélectionner votre région et une agence de rattachement dès le départ.

Étape 2 : remplir le formulaire d’ouverture de compte en ligne

Une fois l’offre choisie, vous accédez au formulaire de demande. Vous y renseignez :

- Vos informations d’état civil (nom, prénom, date de naissance)

- Votre adresse postale et vos coordonnées

- Votre situation professionnelle et fiscale

- Vos préférences de gestion (type de carte, mode de débit, options)

La saisie prend entre 10 et 20 minutes selon la banque. Prenez le temps de bien relire chaque champ : une erreur dans votre adresse ou votre numéro de téléphone peut ralentir la validation de votre dossier.

Étape 3 : transmettre vos justificatifs (scan, photo, dépôt en ligne)

Une fois le formulaire validé, vous êtes invité à déposer vos documents directement sur la plateforme. Vous pouvez le faire depuis votre smartphone en photographiant vos pièces, ou depuis un ordinateur en téléchargeant des fichiers scannés (formats JPG ou PDF généralement acceptés).

Veillez à ce que les images soient :

- Nettes et bien éclairées

- Complètes (pas de bords coupés)

- À jour (un justificatif de domicile de plus d’un an sera refusé)

Étape 4 : vérifier votre identité et sécuriser la demande (contrôles, conformité)

Les banques sont soumises à des obligations légales strictes en matière de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT). À cette étape, elles vérifient que votre identité correspond bien aux documents transmis.

Cette vérification peut prendre la forme d’une reconnaissance faciale automatisée, d’un selfie à joindre à votre pièce d’identité, ou d’une validation manuelle par un conseiller. Le processus est entièrement sécurisé et encadré par la réglementation bancaire européenne.

Étape 5 : signer le contrat à distance (signature électronique)

Une fois votre dossier complet et vos justificatifs validés, vous recevez le contrat d’ouverture de compte par voie électronique. Vous pouvez le lire et le signer depuis votre espace en ligne, sans rien imprimer.

La signature électronique a la même valeur juridique qu’une signature manuscrite. Un code de confirmation vous est généralement envoyé par SMS pour authentifier l’opération.

Étape 6 : attendre la validation de la banque (délais et motifs de refus)

Après la signature, votre dossier est soumis à l’acceptation définitive de l’établissement. La Société Générale indique un délai d’environ 3 jours ouvrés pour l’instruction du dossier.

La banque peut vous recontacter si :

- Votre dossier est incomplet

- Des incohérences ont été détectées entre les informations saisies et les justificatifs

- Un document est trop ancien ou illisible

Dans ce cas, répondez rapidement pour ne pas prolonger le délai. Un compte peut être refusé en cas de fichage à la Banque de France (FCC ou FICP), de situation irrégulière ou de non-respect des conditions d’éligibilité.

Après l’ouverture : obtenir votre RIB, vos identifiants et recevoir la carte bancaire

Une fois votre compte validé, vous recevez :

- Vos identifiants de connexion pour accéder à l’espace client et à l’application mobile

- Votre RIB, disponible immédiatement dans votre espace personnel (chez la SG, il est parfois accessible dès l’espace prospect)

- Votre carte bancaire, envoyée à votre adresse de domicile, généralement sous 5 à 10 jours ouvrés

Communiquez votre RIB à votre employeur pour les virements salariaux et à votre CAF, mutuelle ou tout autre organisme qui vous verse des prestations.

Bien démarrer : premier dépôt, activation de la carte et paramétrage des plafonds

Certaines banques conditionnent l’activation complète du compte à un premier dépôt (virement de bienvenue). Renseignez-vous sur ce point avant l’ouverture.

Pour activer votre carte bancaire, suivez les instructions reçues par courrier. Vous devrez réaliser un premier paiement avec saisie du code PIN. Depuis l’application, vous pouvez également :

- Choisir ou modifier votre code secret

- Personnaliser vos plafonds de paiement et de retrait (en lien avec un conseiller si nécessaire)

- Activer le paiement mobile (Apple Pay, SG Pay, Samsung Pay selon les établissements)

Concernant les retraits, les conditions varient selon la carte choisie. À titre d’exemple chez la SG avec un pack Sobrio :

- Visa Premier : retraits hors DAB SG en zone euro gratuits

- Visa : 3 retraits gratuits par mois hors DAB SG en zone euro

- Visa Evolution : 1,20 € par retrait hors réseau SG en zone euro

Gérer son compte au quotidien depuis l’application (alertes, budget, paiement mobile)

L’application mobile devient votre tableau de bord financier. Depuis une interface unique, vous pouvez :

- Consulter vos soldes et votre historique de transactions en temps réel

- Paramétrer des alertes automatiques pour anticiper un découvert ou l’approche d’un plafond de carte

- Catégoriser vos dépenses pour suivre votre budget mensuel

- Effectuer des virements instantanés

- Payer sans contact via Apple Pay, SG Pay ou Samsung Pay selon votre banque

- Bloquer ou débloquer votre carte en cas de perte ou de doute

Ces outils transforment la gestion bancaire en une habitude simple et maîtrisée, sans attendre le relevé de fin de mois.

Changer de banque : utiliser la mobilité bancaire pour transférer virements et prélèvements

Si vous ouvrez un compte dans une nouvelle banque pour y transférer toute votre activité, vous pouvez activer le service de mobilité bancaire, aussi appelé "Service Bienvenue". Ce dispositif légal, gratuit et obligatoirement proposé par toutes les banques, transfère automatiquement :

- Vos virements récurrents (salaire, prestations)

- Vos prélèvements automatiques (loyer, abonnements, factures)

La Société Générale propose par exemple jusqu’à 80 € offerts pour la souscription à ce service (selon conditions en vigueur). Le changement de banque devient ainsi une démarche sans friction, sans risque d’oubli et sans paiement manqué.

Cas particuliers : étudiant, hébergé, non-client, ouverture en couple ou compte joint

Plusieurs situations méritent attention :

- Étudiant hébergé chez ses parents : accepté par plusieurs établissements pour les moins de 26 ans, avec un justificatif de domicile du parent accompagné d’une attestation d’hébergement

- Hébergé par un employeur ou une administration : pris en charge selon les établissements, avec justificatifs spécifiques

- Ouverture d’un compte joint : nécessite la présence des informations et justificatifs des deux co-titulaires ; la démarche peut être initiée en ligne mais requiert parfois une validation en agence

- Déjà client de la banque : certaines plateformes réservent la démarche 100 % en ligne aux nouveaux clients ; les clients existants sont redirigés vers leur espace personnel

- Mineur : l’ouverture nécessite l’accord et la signature d’un représentant légal ; certaines banques proposent des offres dédiées (Livret Premier Pas, Plan Épargne Enfant chez la Banque Populaire)

Sécurité et bonnes pratiques : éviter les erreurs courantes lors de l’ouverture en ligne

Quelques réflexes à adopter pour sécuriser votre démarche :

- Ne transmettez vos documents que sur le site officiel de la banque (vérifiez le cadenas HTTPS et l’URL)

- Évitez les réseaux Wi-Fi publics lors de la saisie de vos informations personnelles

- Utilisez un mot de passe unique et robuste pour votre espace client

- Vérifiez que votre navigateur est à jour pour profiter de toutes les fonctionnalités du site (certaines plateformes affichent un avertissement si votre configuration est obsolète)

- Conservez une copie de votre contrat signé et de votre RIB dans un espace sécurisé

- Signalez immédiatement toute utilisation suspecte de votre compte ou de votre carte — les packs incluent souvent une assurance contre l’utilisation frauduleuse des moyens de paiement

FAQ : combien de temps, combien ça coûte et que faire en cas de problème ?

Combien de temps prend l’ouverture d’un compte en ligne ?

Entre 10 et 20 minutes pour remplir le formulaire et déposer vos documents. La validation par la banque prend ensuite environ 3 jours ouvrés.

Combien ça coûte ?

Les tarifs varient selon l’offre choisie. Certains packs démarrent à 0 €/mois (néobanques) ou 1 €/mois (pack Sobrio SG, sous conditions). Les banques traditionnelles pratiquent des tarifs allant de 2 à 15 €/mois selon les services inclus.

Que faire si mon dossier est refusé ?

Contactez directement la banque pour comprendre le motif. Si un document est en cause, corrigez-le et relancez la demande. En cas de refus lié à un fichage Banque de France, vous pouvez exercer votre droit au compte auprès de la Banque de France, qui désignera d’office un établissement.

Que faire en cas de problème technique sur le site ?

Essayez avec un autre navigateur ou videz le cache. Si le problème persiste, contactez le service client par téléphone ou via le formulaire de contact du site. Ne réessayez pas plusieurs fois le même formulaire pour éviter les doublons dans le système.

Puis-je ouvrir plusieurs comptes dans des banques différentes ?

Oui, rien ne vous l’interdit. Beaucoup de personnes conservent une banque traditionnelle pour les crédits et l’épargne, et utilisent une néobanque pour les dépenses courantes à l’étranger ou les paiements en ligne.